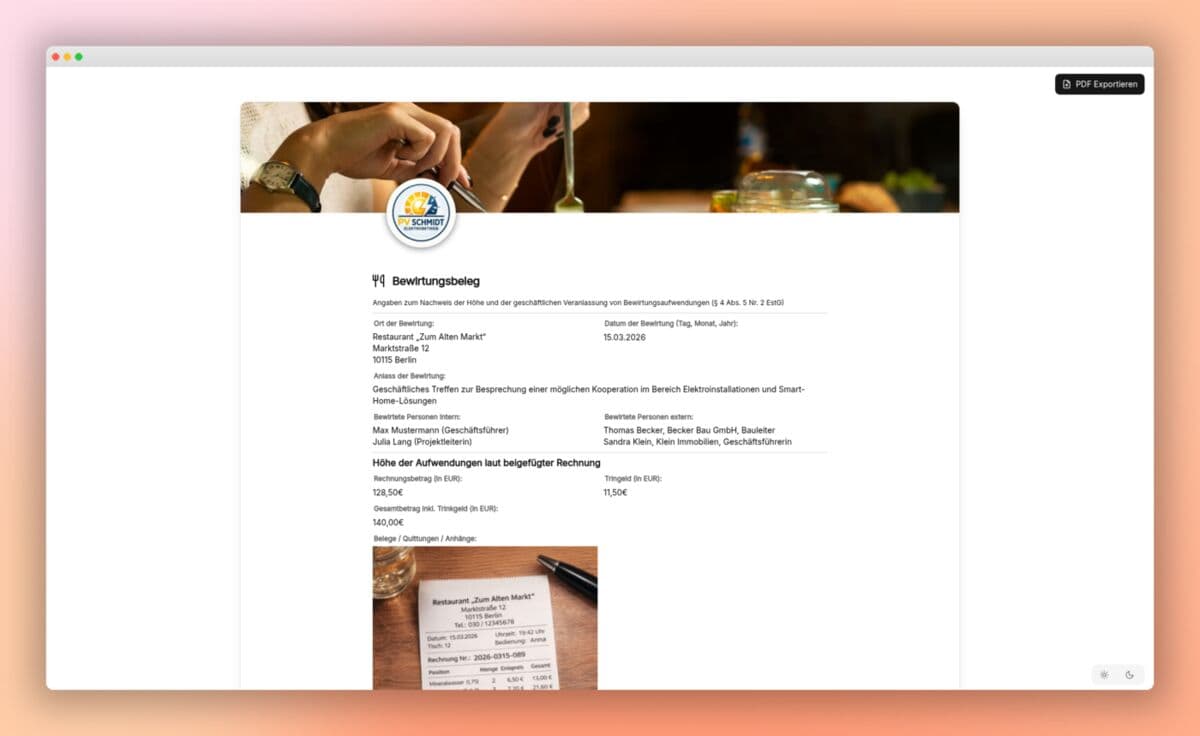

Die Pflichtangaben nach §4 Abs. 5 Nr. 2 EStG – ohne Lücken

Der Gesetzgeber ist hier ungewöhnlich konkret: Ein Bewirtungsbeleg muss schriftlich, zeitnah und vom Steuerpflichtigen selbst erstellt sein und alle Pflichtangaben enthalten. Das Bundesfinanzministerium hat in mehreren BMF-Schreiben präzisiert, was 'zeitnah' bedeutet: in der Regel innerhalb von 10 Tagen nach der Bewirtung. Wer den Beleg erst Wochen später zur Buchhaltung gibt, riskiert die Aberkennung.

Besonders streng wird der Anlass geprüft: 'Geschäftsessen' reicht nicht – das gilt im Lichte der Rechtsprechung als reine Floskel. Akzeptiert werden konkrete Angaben wie 'Vertragsverhandlung Projekt X', 'Akquise-Gespräch Neukunde Y' oder 'Jahresplanung Vertriebsteam'. Die Vorlage hat dafür ein Pflicht-Textfeld mit Beispielen.

Bei der Personenliste verlangt das Finanzamt alle Teilnehmer namentlich – auch den Gastgeber selbst. Die früher übliche Praxis, nur 'eigene Person plus 3 Gäste' anzugeben, wird seit 2007 nicht mehr akzeptiert.