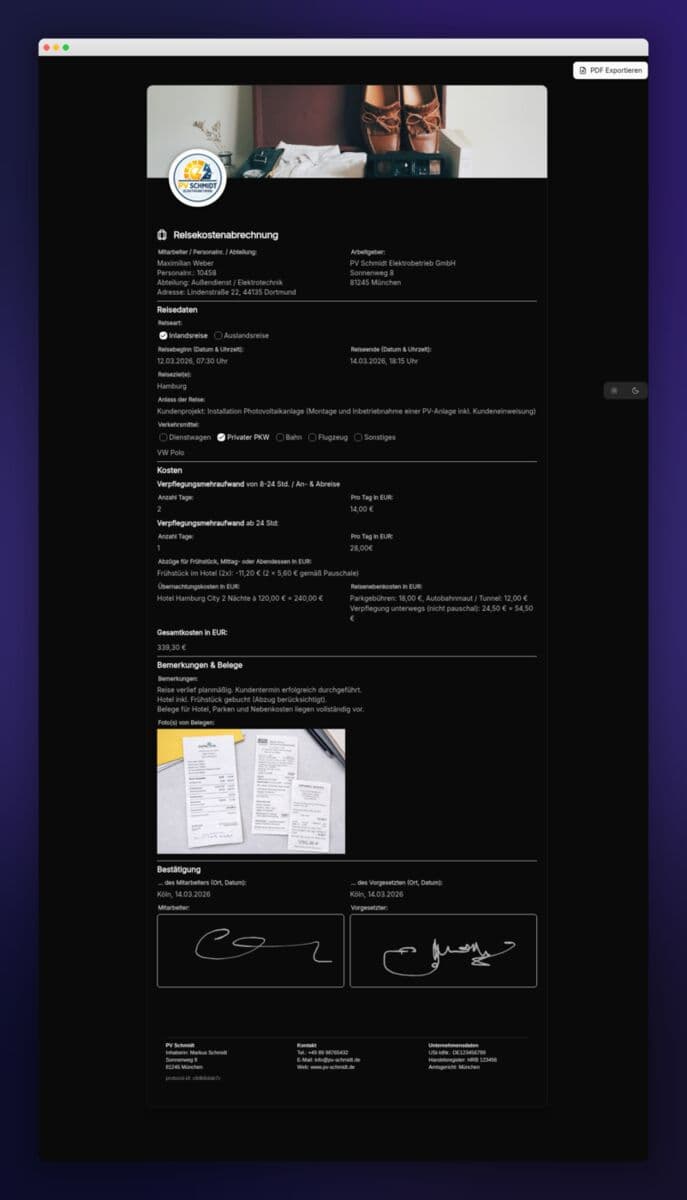

Verpflegungspauschalen – das Herzstück jeder Abrechnung

Für Inlandsreisen gelten seit 2020 zwei Pauschalsätze nach §9 Abs. 4a EStG: 14 € für Tage mit Abwesenheit über 8 Stunden sowie für An- und Abreisetage einer mehrtägigen Reise, 28 € für jeden vollen Tag (24 Stunden Abwesenheit). Diese Beträge sind lohnsteuer- und sozialversicherungsfrei erstattbar.

Bei Auslandsreisen gelten länderspezifische Pauschalsätze, die das BMF jährlich aktualisiert (BMF-Schreiben zu Auslandsreisekosten). Beispiel 2026: London 62 € / 41 €, Paris 58 € / 39 €, New York 66 € / 44 €. Die Vorlage hat dafür ein eigenes Feld 'Auslandsreise' mit Tabelle der gültigen Sätze.

Wichtig: Die Pauschale ist eine Pauschale – Belege für tatsächliche Verpflegungsausgaben werden vom Finanzamt grundsätzlich nicht akzeptiert (außer als geldwerter Vorteil bei Übersteigen der Pauschale).